Vodič za početnike koji žele pametno ulagati – bez dodatnih naknada

„Tajna“ koja to zapravo nije

Odrasla sam uz samohranu mamu i vrlo jasan mindset: novca nema na bacanje. I to me dugo štitilo od donošenja loših financijskih odluka – ali u isto vrijeme spriječavalo od investiranja i ulaganja u dionice i ETF-ove jer 2008. nas je naučila da rizik doista postoji.

Kako sam krenula investirati, tako sam čula i za robo-savjetnike. Mislila sam da iza toga stoji neka posebna formula. Nešto što obični ljudi ne znaju. Algoritam. Tajni recept. Financijska magija.

A onda sam, iz čiste znatiželje (i malo tvrdoglavosti), krenula kopati dublje.

I znaš što sam otkrila?

Nema tajne.

Postoji strategija, postoji disciplina i postoji automatizacija. I to je – to.

U ovom blogu pokazat ću ti kako investirati na isti način kao popularni robo-savjetnici, konkretno Finax – ali bez korištenja njihove usluge i bez plaćanja dodatnih naknada.

Ako si potpuni početnik i ne znaš gdje krenuti – ili imaš osjećaj da svi drugi već nešto znaju, a ti kasniš – ovo je tekst koji bih ja voljela imati na početku.

Što robo-savjetnici zapravo rade?

Maknimo marketing sa strane.

Robo-savjetnik ne pogađa koje će dionice rasti. Ne trguje svaki dan. Ne „igra se“ tržišta.

On radi četiri vrlo dosadne (ali učinkovite) stvari:

- Ulaže u ETF-ove, ne pojedinačne dionice

- Širi ulaganje po cijelom svijetu (diverzifikacija)

- Prilagođava omjer dionica i obveznica prema riziku

- Povremeno rebalansira portfelj

I to ponavlja. Godinama.

Dosadno? Da.

Funkcionira? Također da.

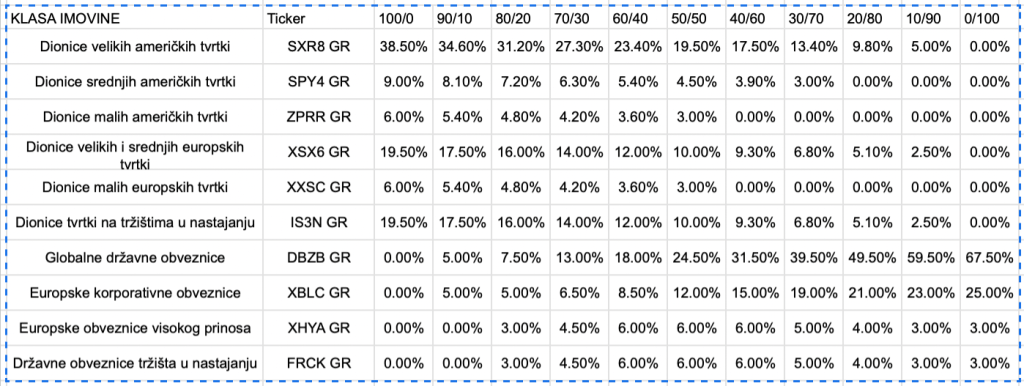

Što znači omjer 100/0, 80/20, 60/40?

Moj prvi portfelj 100/0 koji sam složila je bio previše rizičan za moje potrebe – kasnije sam shvatila da za moje potrebe trebam malo stabilniji omjer poput 80/20.

Ako si ikad vidjela oznake poput 80/20 ili 60/40 i pomislila “ok, ali što to znači za mene?” – evo jednostavnog objašnjenja.

- Prva brojka = postotak u dionicama (rizičnije, ali dugoročno donose veći prinos)

- Druga brojka = postotak u obveznicama (stabilnije, manje oscilacija)

Primjeri iz stvarnog života:

- 100/0 – mlada si, imaš dug vremenski horizont i možeš podnijeti padove tržišta

- 80/20 – želiš rast, ali i malo mira

- 60/40 – bliže si cilju, važnija ti je stabilnost nego maksimalni prinos

Ovo je najvažnija odluka u cijelom procesu. Sve ostalo je tehnička izvedba.

U što robo-savjetnici ulažu?

Ukratko: u cijeli svijet.

Ne klade se na jednu državu ili jednu industriju. Njihovi portfelji uključuju:

- velike, srednje i male američke kompanije

- europske kompanije

- tržišta u nastajanju (Azija, Srednja i Južna Amerika…)

- državne i korporativne obveznice

Sve to – kroz ETF-ove.

ETF je kao košarica: jednom kupnjom dobiješ izloženost stotinama ili tisućama kompanija.

- Manje rizika.

- Manje brige.

- Manje „što ako sam pogriješila“ trenutaka.

Kako to kopirati sam

Dobra vijest: ne moraš kopirati svaki postotak i svaki ticker.

Početnicima je jednostavnost važnija od savršene preciznosti.

Za izradu portfelja odabrala sam platformu Trading 212 jer nudi jedne od najpovoljnijih uvjeta na tržištu:

- ne naplaćuje naknade za kupnju dionica i ETF-ova,

- nema troškova održavanja brokerskog računa

- te omogućuje besplatne uplate i isplate sredstava.

Upute kako izraditi portfelj na Trading212 platformi:

Zašto su akumulirajući ETF-ovi važni

Ovo je detalj koji često prođe ispod radara.

Robo-savjetnici koriste akumulirajuće ETF-ove, što znači: – dividende se automatski reinvestiraju – nema isplate na račun – nema pitanja “što sad s ovim novcem?”

Za početnike to znači:

- jednostavnije praćenje

- manje poreznih komplikacija

- više fokusa na dugoročni rast

Rebalansiranje: dosadna navika koja čini razliku

Rebalansiranje znači da se jednom godišnje zapitaš:

Je li moj portfelj još uvijek u omjeru koji sam si zadao?

Ako su dionice narasle više nego obveznice – malo ih smanjiš. Ako su obveznice „zaostale“ za dionicama – dokupiš.

Zvuči kontraintuitivno. Ali upravo to sprječava da emocije upravljaju tvojim novcem.

Gdje robo-savjetnici zarađuju (i zašto to nije nužno loše)

Robo-savjetnici naplaćuju:

- naknadu za upravljanje

- uz to postoje i troškovi samih ETF-ova.

To je fer ako:

- ne želiš učiti

- nemaš disciplinu

- želiš sve „na autopilotu“

Ali ako:

- želiš razumjeti što radiš

- spremna si jednom godišnje otvoriti Excel

- želiš dugoročno smanjiti troškove

možeš isto napraviti sam.

Ne trebaš biti financijski genij

Ako sam ja nešto naučila kroz godine – od pretjeranog čuvanja svakog eura do opuštenijeg, ali svjesnog ulaganja – to je da novac najviše voli mirnu glavu.

Ne moraš znati predvidjeti tržište. Ne moraš pratiti vijesti svaki dan. Ne moraš imati savršeni portfelj.

Trebaš:

- jasnu strategiju

- dosljednost

- i malo strpljenja.

Financijska pismenost nije u tome da znaš sve. Nego da znaš dovoljno da donosiš odluke mirne glave, te da razumiješ rizike poveane s njima.

I to je, iskreno, najveći luksuz koji novac može kupiti.

Što dalje?

Ako ne znaš odakle krenuti – to je sasvim normalno. Većina ljudi ne krene investirati zato što je ulaganje komplicirano, nego zato što ne zna koji je prvi korak u procesu. Evo kako ja na to gledam:

Odredi svoj omjer rizika

Ovo nema veze s matematikom, a ima sve veze s tobom.

Zapitaj se iskreno:

- Kako se osjećam kad čujem da je tržište palo 10–20%?

- Hoću li paničariti ili mogu nastaviti dalje kao da se ništa ne događa?

- Je li mi važniji maksimalni rast ili miran san?

Ja sam na početku mislila da sam ekstremno sklona riziku, a zapravo sam samo bila – neiskusna. Tek kad sam shvatila da mi je bitno imati određeni “sigurniji” dio u portfelju.

Ovaj korak određuje sve ostalo. ETF-ovi su samo alat. Omjer rizika je temelj.

Zatim složi jednostavan ETF portfelj

Ovdje mnogi naprave grešku i zakompliciraju prije nego što uopće počnu.

Ne trebaš savršen portfelj. Ne trebaš deset ETF-ova. Ne trebaš “najbolju moguću kombinaciju”.

Trebaš:

- globalnu izloženost

- nekoliko širokih ETF-ova

- strukturu koju razumiješ

Jednostavan portfelj koji razumiješ uvijek je bolji od savršenog portfelja kojeg se bojiš dirati.

Ako znaš objasniti zašto imaš svaki ETF u portfelju – na dobrom si putu.

Postavi pravilo kojeg ćeš se držati

Ovo je dio koji najviše ljudi preskoči – a dugoročno je najvažniji.

Pravilo može biti jednostavno:

- ulažem svaki mjesec isti iznos

- jednom godišnje provjeravam i rebalansiram

- ne prodajem jer sam u panici

Ja sam naučila na teži način da bez pravila emocije uvijek pobijede. A emocije i novac nisu dobar tim.

Kad imaš pravilo, ne moraš svaki put razmišljati. Samo slijediš plan.

Jer financije nisu sprint. One su dugi maratonski hod.

Mini disclaimer: Ovo nije financijski savjet. Ovo je mapa. A smjer biraš sam.

Leave a comment