U Hrvatskoj sve je popularnija tema među financijskim stručnjacima i edukatorima tema treći mirovinski stup.

Iako 3 mirovinski stup mi se oduvijek činio kao jedna velika “prevara” u dugom roku zbog niskih prinosa koje ni državni poticaji od 15% ne mogu spasiti, s čime se slaže i većina finfluencera koji su obrađivali ovu temu, ono što mi je dalo u potpunosti sliku koliko gora opcija investiranje u 3 mirovinski stup u povijesnoj usporedbi s nekih drugim opcijama investiranja za koje se građani odlučuju. Ali to je tema idućeg blog posta.

U ovom blog postu željela bih Vas pobliže upoznati s objašnjenjem što je zapravo treći mirovinski stup i kako državni potiaciji utjeću na njegove prinose.

Treći mirovinski stup, Država predstavlja kao Dobrovoljnu mirovinsku štednju. Najprije, pod trećim mirovinskim stupom zapravo ne podrazumijevamo štednju već investiranje. Kako se novac uplaćuje u fond, on investira taj novac u obveznice, dionice i trezorske zapise pa tako i vrijednost Vašeg novca raste i pada. To bi po svakoj definiciji bila investicija, a ne štednja. Da doista štedite za mirovinu, vrijednost Vašeg novac ne bih mogla padati.

Osim toga, moguće je i odlučiti želite li investirati u otvoreni ili zatvoreni fond. Ulaganje u zatvoreni fond je moguće ukoliko Vaš poslodavac ima otvoren fond za svoje zaposlenike.

Od otovrenih fondova imamo:

| DATUM OSNIVANJA: | IME FONDA: |

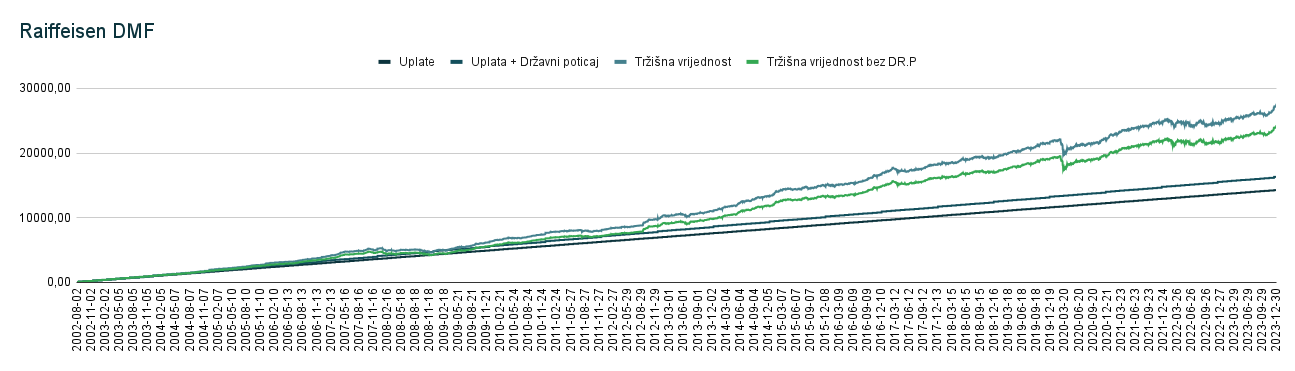

| 2002-08-02 | Raiffeisen DMF |

| 2003-09-29 | AZ Profit |

| 2003-10-28 | Croatia osiguranje DMF |

| 2003-12-03 | AZ Benefit |

| 2005-03-15 | Erste Plavi Expert |

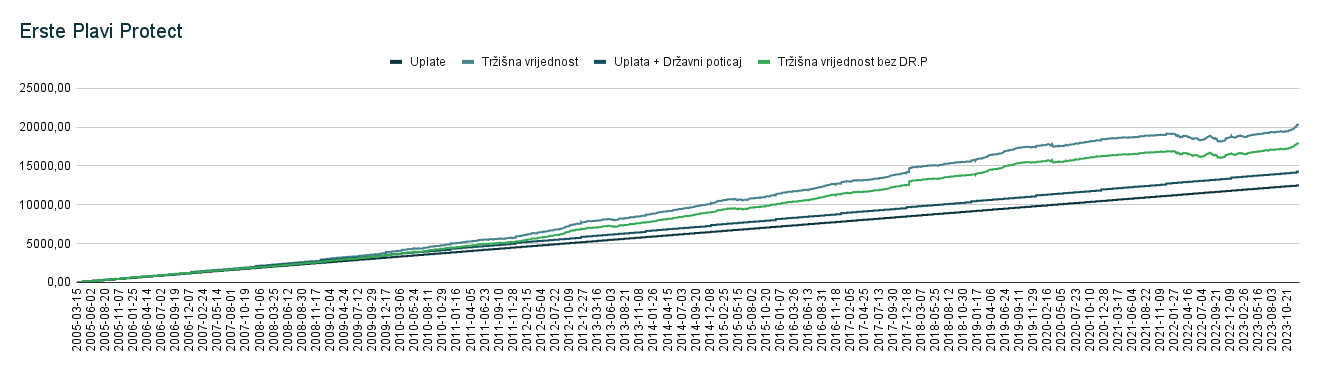

| 2005-03-15 | Erste Plavi Protect |

| 2017-11-23 | Croatia osiguranje 1000A |

| 2017-11-23 | Croatia osiguranje 1000C |

U povijesnoj usporedbi gledat ćemo:

- samo otvorene fondove koji su dostupni svima.

- Uz navedeno, želimo optimizirati naše ulaganje, tako da ćemo u analizi ulagati 55,30EUR mjesečno.

- Ulaganje ćemo izvršiti svaki 15. dan u mjesecu ili idući radni dan nakon njega.

- Uplata državnih poticaja se događa 15. dan u Prosincu ili idući radni dan nakon njega.

Kako Državni poticaji utječu na prinose?

Jedna od čestih tema koje se spominju u videima, blogovima i linkedin postovima su državni poticaji koji s jedne strane mogu biti pozitivni jer država subvencionira 15% na vaše godišnje uplaćeno investiranje u fond (do max. 99,54 EUR), s druge strane mnogi građani to protumaće kao godišnjih prinosa od 15% na cijeli fond. Što nije isto.

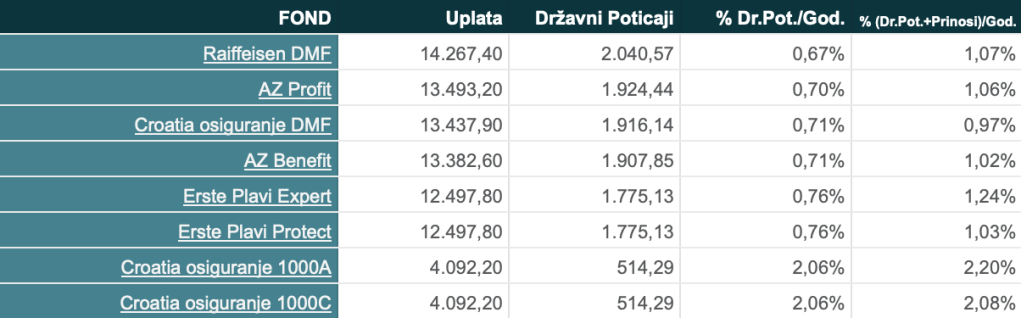

Ali kako zapravo tih 15% na godišnji uplaćeni iznos izgleda u prosječnim godišnjim prinosima od osnutka fonda do 31. prosinca 2023.?

Prvo da napomenem kako prve poticaje će te vidite tek na kraju druge godine. Što znači da onih 15% godišnje je zapravo 0% godišnji prinos od državnih poticaja u prvoj godini investiranje. Šokantno, znam. Ono što je šokantnije je da do 31. prosinca 2023. taj iznos naraste, ovisno o fondu, na 0,67% do 2,06% godišnjeg prinosa od države i njihovih poticaja. Što je normalno jer udio investiranog iz godine u godinu se smanjuje u omjeru s već uloženim novcem.

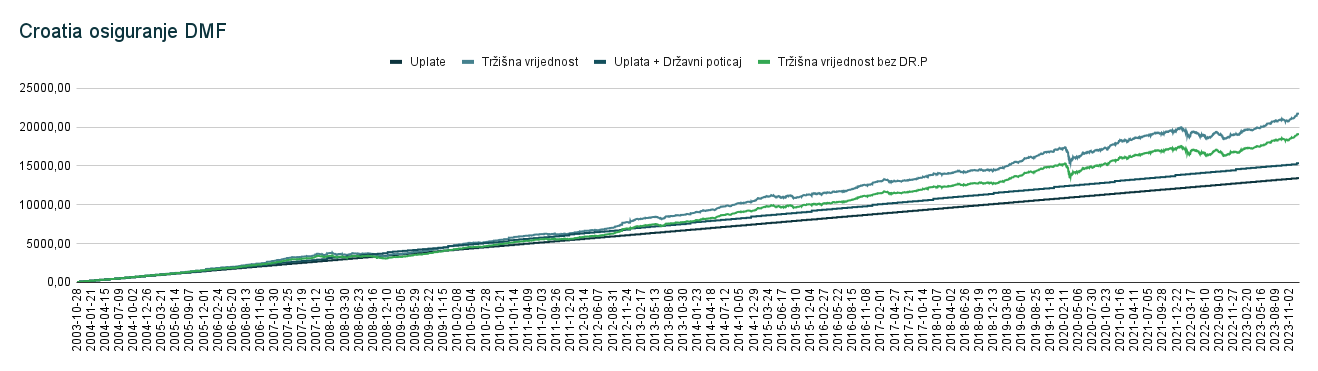

Kad pridodate prinose koji su ti novci ostvarili time što su se isto uložili u fond, godišnji prinosi narastu na 0,97% do 2,20%. Najgori prinos u ovom slučaju nema Raiffeisen DMF kao najstariji fond, već Croatia Osiguranje DMF.

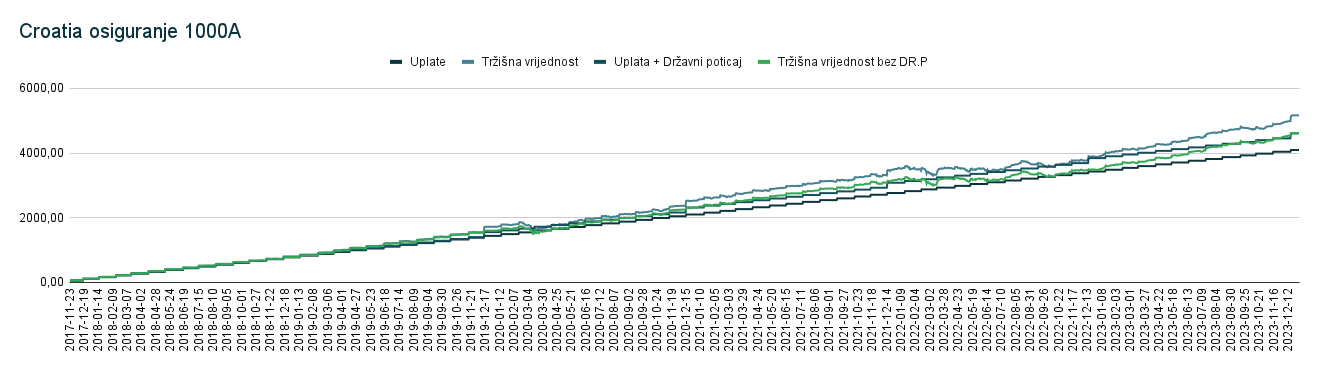

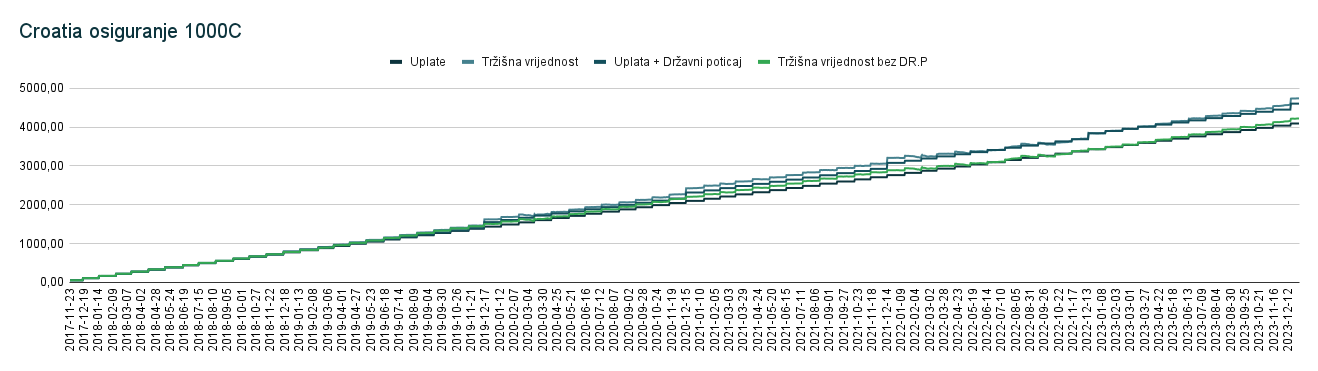

Druga bitna informacija je, ukoliko ulažete u manje rizičnije fondove poput Croatia Osiguranje 1000C, sav vaš prinos od fonda je pretežit u državnim poticajima. Točnije za svaki 1,00 EUR koji je stvorio fond od Vaših investicija, država vam je poklonila 4,01 EUR. Preko 80% prinosa čini državni poticaji i njeni prinosi od fonda.

Croatia Osiguranje 1000A, je uz pomoć državnih poticaja, samo uduplao svoje prinose i nešto sitno. Tu ste od države dobili 1,05 EUR.

Ostali fondovi su Vam ostvarili ispod 0,47 EUR od države i njenih fondova, znači ispod 32% prinosa fonda čine državni poticaji i prinosi koje je su ostvarili ulaganjem u fond.

| FOND | Udio državnih poticaja u prinosu fonda |

| Raiffeisen DMF | 25,05% |

| AZ Profit | 25,83% |

| Croatia osiguranje DMF | 31,82% |

| AZ Benefit | 28,00% |

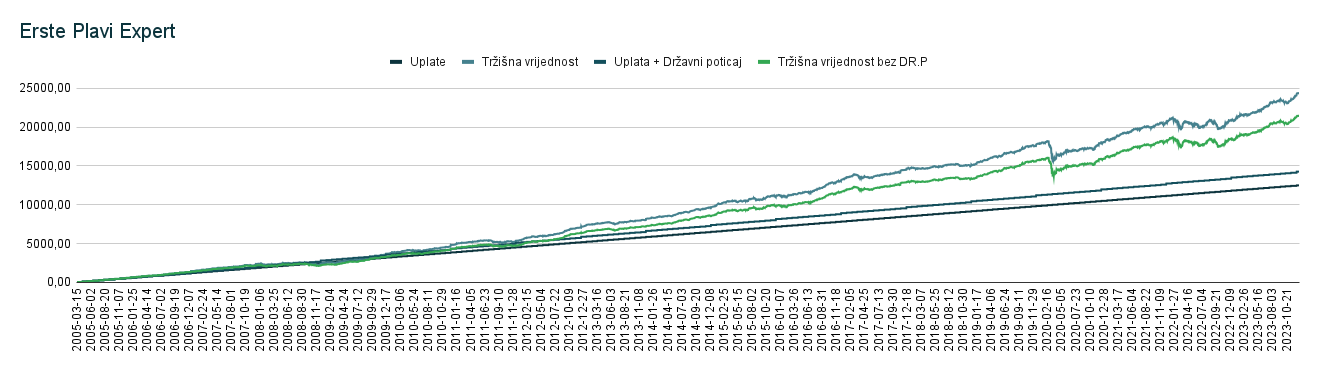

| Erste Plavi Expert | 24,47% |

| Erste Plavi Protect | 30,92% |

| Croatia osiguranje 1000A | 51,36% |

| Croatia osiguranje 1000C | 80,05% |

Sukladno gornjoj činjenici da od 25% do 80% prinosa čine državni poticaji, zanimalo me je li onih 5% i nešto sitno prinosa Erste Plavi Expert s kojim se mnogi finfluenceri hvale kao razlog za investiranje, doista 5% ili su u njih uključeni i državni poticaji.

| PROSJEČNI GODIŠNJI PRINOSI | |||

| FOND | FOND/Uplata | FOND/(Uplata+DP) | |

| Raiffeisen DMF | 4,28% | 3,16% | |

| AZ Profit | 4,11% | 2,98% | |

| Croatia osiguranje DMF | 3,06% | 2,06% | |

| AZ Benefit | 3,63% | 2,56% | |

| Erste Plavi Expert | 5,06% | 3,77% | |

| Erste Plavi Protect | 3,33% | 2,26% | |

| Croatia osiguranje 1000A | 4,29% | 1,98% | |

| Croatia osiguranje 1000C | 2,60% | 0,48% | |

Za sve kojima treba bolje pojasniti, ukoliko ste ulagali više od 663,60 EUR na godišnjoj bazi, prinosi s kojima se fondovi hvale nisu prinosi koje ste Vi imali u navedenom razdoblju.

Za kraj, možemo zaključiti da su prinosi trećeg mirovinskog stupa značajno povezani s državnim poticajima, te svaka promjena u vezi s njima može imati značajan utjecaj na profitabilnost ovih ulaganja. Ako bi država odlučila ukinuti poticaje, teško je zamisliti da bi se nastavilo s ulaganjem u ove fondove bez prilagodbe strategije ulaganja.*

*Promjene u strategiji ulaganja fondova 2023. vs. 2024. nakon izmjene zakona o mirovinskom osiguranju temeljenom na individualnoj kapitaliziranoj štednji obradit ćemo u zasebnom postu.

NASTAVAK: 3 Mirovinskog stupa vs. SP500/CROBEX

Leave a comment